Investičná akadémia ETFobchodník

14 lekcií, ktoré vás naučia úspešne investovať a budovať vaše bohatstvo

0 z 13 lekcií dokončených

OBSAH KURZU

Čo je investovanie?

Ľudia si pod investovaním predstavujú zložité grafy, vlkov z Wall Street alebo hazard.

Investovanie nie je luxus vyhradený pre bohatých, ale základný nástroj pre každého, kto nechce, aby sa jeho celoživotná práca znehodnotila v čase.

Je to vedomé rozhodnutie: Dnes namiesto okamžitej spotreby (kúpy nového telefónu alebo oblečenia) vložíte svoje prostriedky do niečoho, čo má potenciál rásť. Vaše peniaze sa tak stávajú vaším zamestnancom. Zatiaľ čo vy spíte, relaxujete alebo ste v práci, vaše investované eurá v pozadí pracujú na budovaní vašej budúcej slobody.

Cieľom investovania je efektívne využitie voľných finančných prostriedkov. Investície slúžia nielen na zhodnocovanie úspor, ale aj na budovanie rezervy pre budúcnosť.

Aktívum vs. Pasívum: Ktorým smerom tečú vaše peniaze?

Aby ste úspešne investovali, musíte rozumieť jednému základnému rozdielu. Nie je dôležité, koľko peňazí zarobíte, ale to, do čoho ich vložíte.

- Aktívum: Vec, ktorá vám prináša ďalšie peniaze.

- Pasívum: Vec, ktorá peniaze len spotrebúva.

AKTÍVUM (Peniaze do vrecka vkladá)

- Akcie a ETF fondy (rastú na hodnote a vyplácajú dividendy)

- Nehnuteľnosť na prenájom (nájomné od nájomníka)

- Vzdelanie a kurzy (zvyšujú vašu hodnotu na trhu práce)

- Vlastné podnikanie (zisky z predaja produktov/služieb)

- Dlhopisy (pravidelne vyplácaný úrok/kupón)

PASÍVUM (Peniaze z vrecka vyťahuje)

- Spotrebný úver a lízing (úroky, ktoré platíte banke)

- Vlastné bývanie (hypotéka, energie, opravy)

- Najnovšia elektronika (stráca hodnotu hneď po kúpe)

- Drahé koníčky a predplatné, ktoré nevyužívate

- Auto pre osobnú potrebu (palivo, servis, poistky)

Sporenie vs. Investovanie

SPORENIE (Istota, ale strata hodnoty)

- • Nízke úroky (0,1 % – 2 %)

- • Strata kúpnej sily kvôli inflácii

- • Vhodné len na krátkodobé ciele

- • Núdzový fond (3 – 6 mesiacov výdavkov)

Cieľ: Krátkodobá rezerva na nečakané výdavky (oprava auta, práčky)

Kde: Bežný účet, sporiaci podúčet, peniaze „pod vankúšom"

Úrok: Takmer nulový, vaše peniaze v banke „spia"

Inflácia: Je váš nepriateľ, každý rok si za tie isté peniaze kúpite menej

Dostupnosť: Peniaze máte k dispozícii ihneď (vysoká likvidita)

INVESTOVANIE (Riziko, ale rast bohatstva)

- • Vyššie výnosy (5 % – 10 % + ročne)

- • Ochrana pred infláciou

- • Vhodné na dlhodobé ciele (5+ rokov)

- • Budovanie bohatstva v čase

Cieľ: Dlhodobé budovanie majetku (dôchodok, predčasná sloboda)

Kde: Akcie, ETF fondy, dlhopisy, reality

Výnos: Historicky priemerne 7 – 10 % ročne (pri akciovom indexe)

Inflácia: Je porazená rastom trhu, vaša kúpna sila sa zvyšuje

Dostupnosť: Vyžaduje čas (horizont 5+ rokov) pre najlepší výsledok

Sporenie na bežnom účte sa môže zdať bezpečné, ale z hľadiska budovania bohatstva je to „garantovaná cesta k strate kúpnej sily". Vaša tisícka v banke bude o desať rokov stále tisíckou, ale nákupný košík, ktorý za ňu naplníte, bude o tretinu menší.

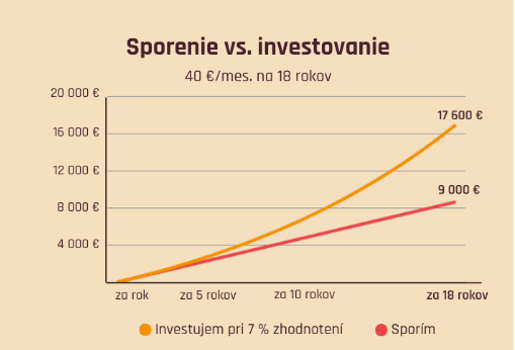

*príklad pri priemernom ročnom 7% zhodnotení

1. Investovanie pri 7 % zhodnotení

pravidelnom vklade 40 € mesačne,

priemernom ročnom zhodnotení 7 %.

Krivka má exponenciálny tvar, čo znamená, že peniaze nezačnú rásť iba lineárne, ale tempo rastu sa postupne zrýchľuje. Na konci 18. roku dosahuje investovaná suma približne 17 600 €, čo jasne ukazuje účinok zloženého úročenia.

2. Sporenie bez zhodnotenia

without interest,

without investing,

just regular money deposits.

Príklad: Sporenie vs. Investovanie

Pri pravidelnom mesačnom vklade 40 € počas 18 rokov:

Ako to vlastne celé začalo?

História investovania

Investovanie vzniklo z prirodzenej potreby človeka zabezpečiť sa do budúcnosti a ochrániť hodnotu svojho majetku pred znehodnotením (infláciou). Jeho korene siahajú hlboko do histórie, kedy sa prebytok zdrojov (obilie, dobytok) začal používať na vytváranie ďalších hodnôt.

Vznik a história investovania (kľúčové momenty)

Prvé formy

Investovanie nezačalo peniazmi, ale pôžičkami osiva alebo dobytka, ktoré priniesli úrodu alebo potomstvo.

Starovek a stredovek

Základy položili prví obchodníci, ktorí financovali lode a karavány v nádeji na vyšší zisk z predaja tovaru.

17. storočie (1602)

Vznikla Holandská východoindická spoločnosť, ktorá ako prvá emitovala akcie pre verejnosť, čo sa považuje za zrod modernej akciovej burzy.

18. storočie (cca 1774)

Adriaan van Ketwich v Holandsku vytvoril prvý investičný fond s myšlienkou diverzifikácie rizika (rozloženie investícií).

19. storočie

Rozmach podielových fondov a prvé ETF fondy (1993), ktoré zjednodušili prístup k investovaniu pre bežných ľudí.

Slovenské špecifikum

Na Slovensku sa s kolektívnym investovaním intenzívnejšie stretávame od roku 1993, kedy vznikli investičné fondy v rámci prvej vlny kupónovej privatizácie.

Inflácia - tichý zlodej

Predstavte si, že máte v šuplíku odloženú 500-eurovú bankovku. O rok ju vytiahnete a hoci je na nej stále rovnaké číslo, v obchode zrazu zistíte, že si za ňu kúpite o tri bochníky chleba menej. To nie je kúzlo, to je inflácia v praxi.

Inflácia je plošné zvyšovanie cien tovarov a služieb, ktoré nenápadne, ale vytrvalo kradne vaše úspory.

Čo to vlastne je?

Inflácia je všeobecný rast cien tovarov a služieb v čase. Neznamená to len, že zdraželo maslo alebo benzín. Znamená to, že klesá kúpna sila vašej meny. Za rovnakú sumu peňazí si jednoducho dovolíte menej. To je inflácia – tichý nepriateľ vašich úspor.

Prečo inflácia požiera vaše úspory

Pri 3% inflácii stratíte za 10 rokov približne 25% kúpnej sily. To znamená, že 10 000 € na účte bude mať reálnu hodnotu len 7 500 €.

Prečo vlastne vzniká?

Ekonómovia rozlišujú dva hlavné motory inflácie:

1. Viac peňazí v obehu

Ak štáty alebo centrálne banky „tlačia" nové peniaze rýchlejšie, než reálne rastie ekonomika, hodnota každej jednej mince v obehu klesá. Je to ako keby ste rozriedili sirup priveľkým množstvom vody – chuť sa vytráca.

2. Drahšie vstupy

Ak stúpne cena ropy, elektriny alebo práce, firmy sú nútené premietnuť tieto náklady do konečných cien pre spotrebiteľov. Od pečiva až po letenky – všetko zdražie.

Ako sa proti nej brániť?

Jedinou účinnou obranou je investovanie do aktív, ktoré historicky infláciu porážajú (napr. akciové trhy s priemerom 7 – 10 % ročne). Vaším cieľom nie je len mať „viac peňazí", ale zachovať a zväčšiť ich reálnu silu.

Je inflácia vždy len "zlý policajt"?

Po prečítaní predchádzajúcich riadkov sa môže zdať, že inflácia je čisté zlo, ktorého by sme sa mali zbaviť. Pravda je však o niečo zložitejšia. Inflácia v malých dávkach nie je nepriateľ, ale skôr "mazivo" globálnej ekonomiky.

Keby ceny neustále klesali (deflácia), alebo stagnovali (stagflácia), nikto by nič nekupoval dnes a všetci by sme čakali na zajtrajšiu nižšiu cenu. Ekonomika by sa zastavila. Mierna inflácia nás, spotrebiteľov, motivuje peniaze míňať a firmy zase investovať do rozvoja, čo vytvára pracovné miesta.

Čo sa považuje za "zdravú" infláciu?

Za ideálny stav sa považuje stabilná úroveň približne 2 % ročne.

Toto číslo nie je náhodné. Je to oficiálny cieľ väčšiny najdôležitejších centrálnych bánk sveta, ako sú Európska centrálna banka (ECB) alebo americká centrálna banka (FED).

- Ak je príliš nízka: Ekonomika zamŕza a hrozí recesia.

- Ak je príliš vysoká: Ľudia strácajú istotu, ceny lietajú nahor a úspory sa vyparujú príliš rýchlo.

Základné investičné nástroje

Keď sa rozhodnete investovať, v podstate si vyberáte „vozidlo", ktoré vás má dopraviť k vášmu finančnému cieľu. Každé vozidlo má inú rýchlosť (výnos) a inú mieru pohodlia či rizika (stabilitu).

Akciový trh: Motor rastu

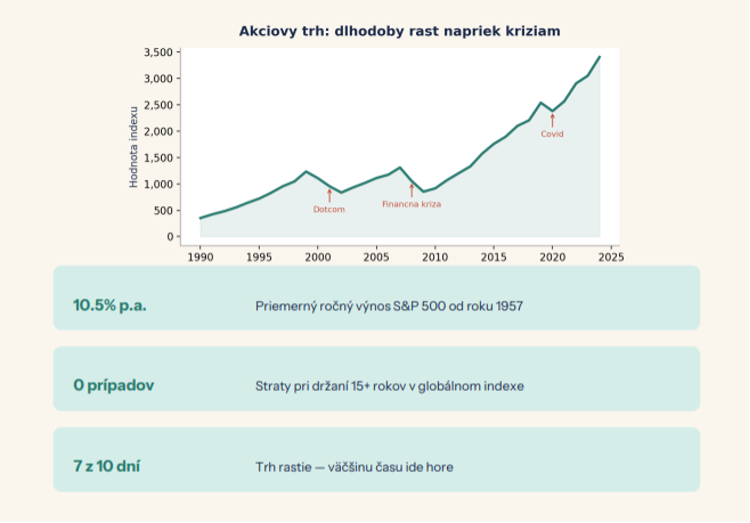

Akcie predstavujú podiel na vlastníctve reálnych firiem. Keď vlastníte akcie Apple alebo Microsoftu, stávate sa partnerom týchto technologických gigantov. Ak firmy inovujú a zarábajú, vy profitujete z rastu ceny ich akcií alebo z vyplácaných dividend.

Akciový trh je historicky najvýkonnejšou triedou aktív. Napriek vojnám, pandémiám či krízam sa trh vždy spamätal a dosiahol nové maximá. Kľúčom k úspechu je trpezlivosť – kto investoval do globálneho indexu* a vydržal aspoň 15 rokov, nikdy v histórii nebol v strate.

*Index sám o sebe nie je produkt, ktorý by ste si mohli kúpiť. Je to len štatistický ukazovateľ alebo zoznam cenných papierov, ktorý sleduje výkonnosť určitého trhu alebo sektora.

Dlhopisy: Kotva portfólia

Dlhopis je v podstate dlžobný úpis. Keď si kúpite štátny dlhopis, požičiavate peniaze štátu (napr. Slovensku alebo USA). Štát vám za to sľúbi, že vám bude pravidelne vyplácať úrok a na konci vám vráti celú sumu. Dlhopisy sú spravidla menej kolísavé ako akcie. Keď trhy padajú, dlhopisy zvyknú držať vašu investíciu nad vodou.

ETF: Najlepšia voľba pre začiatočníka

Predstavte si ETF ako nákupný košík. Namiesto toho, aby ste strávili stovky hodín analyzovaním jednej firmy, kúpite si celý košík, v ktorom je napríklad 500 najväčších firiem sveta.

- Diverzifikácia: Ak jedna firma v košíku skrachuje, máte ďalších 499, ktoré ju nahradia. Riziko úplnej straty peňazí je pri širokých ETF takmer nulové.

- Nízke náklady: ETF nevyžadujú drahých manažérov v oblekoch, preto sú poplatky minimálne, čo vám v dlhodobom horizonte ušetrí tisíce eur.

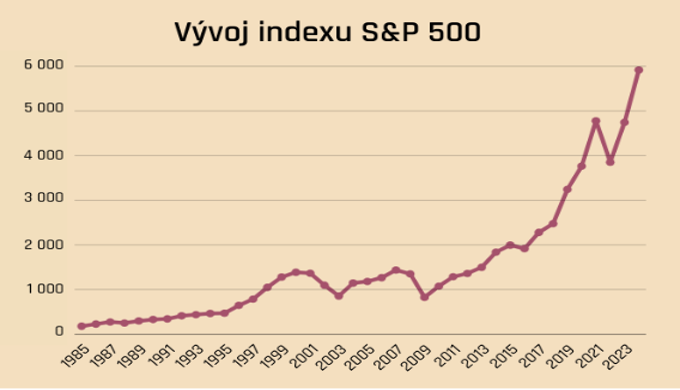

Ideálnym príkladom je historický vývoj indexu S&P 500:

* Všimnite si tie "zuby" na grafe – to sú krízy (napr. rok 2000, 2008 alebo 2020). Každý jeden pád bol v konečnom dôsledku len malým zakolísaním na ceste nahor. *Majte na pamäti, že prezentované dáta zobrazujú minulý vývoj a nie sú spoľahlivým ukazovateľom budúceho vývoja.

Čo nám hovorí história indexu S&P 500?

Index S&P 500, ktorý sleduje 500 najväčších a najúspešnejších firiem v USA, je považovaný za najlepší barometer svetového akciového trhu.

- • Pôvodná hodnota: Keď index vznikal v roku 1957, jeho hodnota bola približne 44 bodov.

- • Dnešná hodnota: Dnes sa pohybuje na úrovniach presahujúcich 6 000 bodov.

- • Priemerný výnos: Historicky tento index doručuje priemerné ročné zhodnotenie približne 10 % p.a. (pred započítaním inflácie).

| Nástroj | Hlavné VÝHODY | Hlavné RIZIKÁ | Pre koho |

|---|---|---|---|

| Akcia (Podiel vo firme) |

• Maximálny rast |

• Vysoká volatilita |

Dlhodobý investor (10+ rokov) |

| Dlhopis (Pôžička firme/štátu) |

• Stabilita |

• Nízky výnos |

Konzervatívny investor (3-5 rokov) |

| ETF (Indexový fond) |

• Diverzifikácia |

• Trhové riziko |

Ideálny základ pre 95% začiatočníkov |

Prečo vôbec investovať?

Ochrana pred infláciou

Peniaze na bežnom účte strácajú hodnotu. Investovanie umožňuje dosiahnuť výnos, ktorý je vyšší ako miera inflácie, čím sa zachováva kúpna sila Vašich úspor.

Finančná nezávislosť a dôchodok

Investovanie je efektívny spôsob, ako si vytvoriť dostatočnú finančnú rezervu na dôchodok, keďže štátne dôchodkové systémy sú dlhodobo neudržateľné.

Dosiahnutie finančných cieľov

Investovanie pomáha pri dlhodobých cieľoch, ako je kúpa nehnuteľnosti, vzdelanie detí alebo skorší odchod do dôchodku.

Pravidelnosť znižuje riziko

Pravidelné investovanie (napr. mesačne) spriemeruje nákupnú cenu, takže sa nemusíte obávať, či investujete v správnom čase.

História hrá v prospech dlhodobých investorov

Napriek krátkodobým poklesom akciové trhy dlhodobo rastú a každá kríza zatiaľ predstavovala príležitosť na vyššie budúce výnosy.

Zhodnotenie majetku (Zložené úročenie)

Čím skôr začnete, tým dlhší čas majú Vaše peniaze na rast. Zložené úročenie znamená, že zhodnocujete nielen pôvodný vklad, ale aj už získané úroky, čo vedie k exponenciálnemu rastu.

Zázrak zloženého úročenia (Compound Interest)

"Zložené úročenie je ôsmy div sveta. Kto mu rozumie, zarába. Kto nie, platí." — A. Einstein

Vaše úroky zarábajú ďalšie úroky. Je to ako snehová guľa, ktorá sa časom nabaľuje. Čím skôr začnete, tým dramatickejší je efekt. Rozdiel medzi sporením a investovaním je po 30 rokoch obrovský.

Porovnanie časových horizontov (mesačný vklad 20 €)

Tu ešte stále vidíme pomerne veľký podiel Vašich vkladov. Úroky už pracujú, ale snehová guľa sa len začína nabaľovať.

Tu sa karta obracia. Zhodnotenie je už väčšie ako suma, ktorú ste do systému vložili Vy sami. Vaše peniaze začínajú zarábať viac než Vy.

Toto je moment „mágie". Hoci ste vložili len o 2 400 € viac ako v 30. roku, celková suma sa takmer zdvojnásobila.

Riziko vs Výnos

Pri hľadaní miesta pre vaše peniaze pravdepodobne túžite po kombinácii, ktorú chce každý: vysoký zisk, nulové riziko a peniaze kedykoľvek k dispozícii. Vo svete financií však platí krutá pravda – takýto produkt neexistuje. Musíte si určiť priority.

Tento vzťah definujú tri kľúčové piliere:

Výnos

Koľko peňazí vám investícia zarobí

Bezpečnosť

Aká je pravdepodobnosť, že o peniaze neprídete

Dostupnosť (Likvidita)

Ako rýchlo viete investíciu premeniť späť na hotovosť

Základné pravidlo investovania

Vyššie výnosy = vyššie riziko. Neexistuje investícia s vysokým výnosom a nulovým rizikom. Ak vám niekto sľubuje opak, je to podvod.

Riziká investovania

- Krátkodobé výkyvy trhov (hodnota portfólia môže dočasne klesnúť aj o 20–40 %)

- Emočné reakcie a panika pri poklesoch

- Nekvalitné alebo rizikové projekty (najmä v oblasti kryptomien)

- Nedostatočná diverzifikácia – príliš veľká závislosť od jednej firmy alebo jedného typu aktív

| Typ aktíva | Potenciál zisku | Miera rizika | Dostupnosť peňazí | Slabina |

|---|---|---|---|---|

| Hotovosť doma | Nulový | Nízka | Okamžitá | Ziskovosť |

| Bežný účet | Zanedbateľný | Nízka | Okamžitá | Ziskovosť |

| Sporiaci produkt / Termínovaný vklad | Nízky | Nízka | Obmedzená | Dostupnosť |

| Štátne cenné papiere | Konzervatívny | Veľmi nízka | Vysoká | Ziskovosť |

| Akciové indexy (ETF) | Vysoký | Stredná až vysoká | Vysoká | Bezpečnosť |

| Korporátne dlhopisy | Stredný | Podľa bonity firmy | Stredná | Bezpečnosť |

| Investičné byty a domy | Stredný až vysoký | Stredná | Nízka | Dostupnosť |

| Alternatívy (Krypto, Zlato) | Špekulatívny | Veľmi vysoká | Vysoká | Bezpečnosť |

Diverzifikácia

Diverzifikácia portfólia je investičná stratégia, ktorej cieľom je minimalizovať riziko rozložením kapitálu medzi rôzne druhy aktív. Funguje na princípe „nedávať všetky vajíčka do jedného košíka", čím chráni investora pred výraznou stratou v prípade poklesu jednej konkrétnej investície.

PREČO DIVERZIFIKOVAŤ?

Zníženie rizika

Ak jedna akcia klesne, ostatné to vykompenzujú

Stabilita výnosov

Portfólio má plynulejší rast bez dramatických výkyvov

Lepší spánok

Nemusíte sledovať každú správu o jednej firme

Pozor na ilúziu diverzifikácie!

Ak vlastníte akcie Apple, Microsoftu a Nvidie, nie ste diverzifikovaní. Všetky tieto firmy sú z rovnakého sektora (technológie) a z rovnakej krajiny (USA).

Skutočná diverzifikácia znamená, že ak technologický sektor padne, podržia vás napríklad firmy vyrábajúce potraviny, lieky alebo štátne dlhopisy.

100 % investícia do jednej slovenskej banky

Riziko: Extrémne vysoké

500 firiem naprieč USA, Európou a Áziou + dlhopisy

Riziko: Stredné až nízke

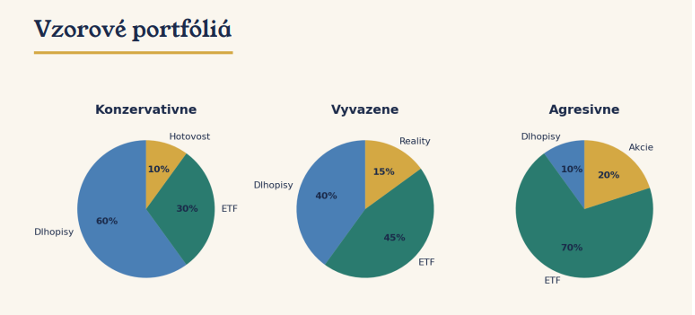

Ako správne diverzifikovať:

Existuje niekoľko tried aktív, z ktorých si môžete poskladať portfólio. Každá má iný pomer rizika a výnosu. Najdôležitejšia je stále diverzifikácia. Nevsádzajte všetko na jednu kartu, ak si nie ste istý, radšej stavte na overené indexové fondy.

Medzi triedami aktív

Kombinujte akcie (rast) s dlhopismi (stabilita), komoditami (ochrana pred infláciou) a hotovosťou.

Medzi sektormi

Nevlastnite len technologické firmy; pridajte zdravotníctvo, energie, financie a pod..

Geograficky

Investujte globálne (USA, Európa, rozvíjajúce sa trhy), nielen v jednej krajine.

Pravidelná revízia

Pravidelne kontrolujte a upravujte zloženie portfólia, aby zodpovedalo vašim cieľom.

Tri piliere skutočnej stratégie

1. Rebríček výnosov: Nikto nemá krištáľovú guľu. Vlastniť „celý svet" je jediný overený spôsob, ako byť vždy pri tom, keď niečo rastie.

2. Pravidlo rebalansingu: Raz ročne portfólio „upratajte". Predáte časť majetku, ktorý príliš narástol, a dokúpite to, čo zaostáva.

3. Vlastnite motor svetovej ekonomiky: Keď investujete do širokého indexového fondu, stávate sa spoluvlastníkom tisícov reálnych firiem.

Horizont investície

Najbohatší ľudia sveta zbohatli trpezlivosťou, nie špekuláciami.

Čas na trhu je dôležitejší ako časovanie trhu. Investičný horizont je doba, počas ktorej plánujete nechať svoje peniaze pracovať bez toho, aby ste ich vybrali. Je to kľúčový faktor, ktorý určuje, koľko rizika si môžete dovoliť:

📅 Krátkodobý horizont (1 – 3 roky)

Peniaze potrebujete čoskoro (napr. na svadbu alebo auto). Tu je dôležitá stabilita. Volíme konzervatívne nástroje, kde neriskujeme pokles práve vtedy, keď peniaze potrebujeme.

📊 Strednodobý horizont (5 – 10 rokov)

Ideálny čas na vyvážené portfólio. Môžete kombinovať dlhopisy s akciami. Ak trh na rok klesne, máte čas počkať na jeho zotavenie.

🚀 Dlhodobý horizont (15+ rokov)

Váš najväčší spojenec. Pri horizonte nad 15 rokov sa historicky riziko straty na akciovom trhu blíži k nule. Tu sa naplno prejavuje sila zloženého úročenia – čím dlhšie peniaze „ležia", tým viac pracujú úroky z úrokov.

Zlaté pravidlo

Čím dlhší je Váš horizont, tým odvážnejší môžete byť. Čas totiž vyhladzuje všetky dočasné búrky na trhoch.

Sila času: Koľko dokáže vybudovať 100 € mesačne?

Tento prehľad ukazuje fascinujúci rozdiel medzi tým, keď peniaze len „odkladáte", a tým, keď ich necháte rásť vďaka zloženému úročeniu v čase.

| Časový horizont | Vložený kapitál | 1% p.a. | 3% p.a. | 5% p.a. | 8% p.a. |

|---|---|---|---|---|---|

| 5 rokov | 6 000 € | 6 152 € | 6 465 € | 6 801 € | 7 348 € |

| 10 rokov | 12 000 € | 12 616 € | 13 974 € | 15 528 € | 18 295 € |

| 20 rokov | 24 000 € | 26 557 € | 32 830 € | 41 103 € | 58 902 € |

| 30 rokov | 36 000 € | 41 964 € | 58 274 € | 83 226 € | 149 036 € |

| 40 rokov | 48 000 € | 60 216 € | 92 606 € | 152 602 € | 349 101 € |

*Poznámka: Pri 8 % p.a. (čo je historický priemer svetového akciového indexu) vidíte, že po 40 rokoch máte viac ako 7-násobok toho, čo ste do systému reálne vložili.

Za posledných 10 rokov (30.–40. rok) majetok narástol o viac ako 200 000 €, hoci vy ste vložili len ďalších 12 000 €. To je sila úrokov z úrokov!

Pravidelnosť vs Časovanie trhu

Ak by ste za posledných 20 rokov zmeškali len 10 najlepších dní na akciovom trhu (ktoré často prichádzajú hneď po prepadoch), váš celkový zisk by bol polovičný. Ak by ste zmeškali 30 najlepších dní, boli by ste pravdepodobne v strate.

Trh netreba časovať, na trhu treba jednoducho byť.

Snažiť sa predpovedať pohyby finančných trhov je podobne nepredvídateľné ako tipovanie čísel v rulete. Namiesto rozprávkových ziskov si takíto investori zvyčajne odnášajú len:

Vysoké náklady

Časté nákupy a predaje zbytočne zvyšujú poplatky a dane.

Zmeškané príležitosti

Najlepšie dni rastu trhu zvyčajne prichádzajú tesne po najväčších prepadoch.

Psychický stres

Neustále sledovanie grafov a strach z chyby vedú k unáhleným emociálnym rozhodnutiam.

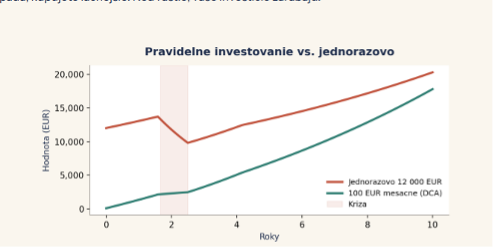

Dollar-Cost Averaging (DCA)

Dollar-Cost Averaging (DCA) znamená investovanie rovnakej sumy v pravidelných intervaloch — napríklad 100 EUR mesačne. Táto stratégia eliminuje emócie a znižuje riziko zlého načasovania.

Keď trh padá, kupujete lacnejšie. Keď rastie, vaše investície zarábajú.

Prečo DCA funguje?

Počas poklesu kupujete viac podielov za rovnakú sumu

Nemusíte hádať, kedy je „dno" trhu

Automatizácia cez trvalý príkaz = nulová námaha

Emócie sa nedostanú k rozhodnutiam

Čo nám hovoria dáta?

- • Krátkodobé riziko (1 rok): Ak sa snažíte trh „trafiť" a investujete len na rok, je to takmer lotéria. Máte až 27 % šancu, že skončíte v strate, pretože trhy v krátkom období kmitajú hore-dole.

- • Sila trpezlivosti (10 – 20 rokov): Čím dlhšie v trhu zostávate, tým viac sa pravdepodobnosť zisku blíži k 100 %. Pri horizonte 20 rokov história nepozná prípad, kedy by investor prerobil.

Príklad „Najhoršieho investora na svete"

Predstavte si investora, ktorý investuje len raz ročne, a to vždy v ten najhorší možný deň (tesne pred veľkým pádom). Aj tento investor bude po 20 rokoch v zisku, ak peniaze nevyberie. Pravidelnosť (DCA) poráža smolu aj strach.

Aktívne vs Pasívne investovanie

STRATÉGIA VÍŤAZOV

Prečo menej aktivity znamená viac peňazí?

Mnoho začiatočníkov si myslí, že úspešné investovanie vyžaduje hodiny sledovania grafov a „veštenie", kedy ceny klesnú, aby mohli výhodne nakúpiť. Realita je však opačná. Najviac zarábajú tí, ktorí nerobia takmer nič.

Pravidlo 90 %

Podľa štatistík (SPIVA score) viac ako 90 % profesionálnych manažérov fondov nedokáže v horizonte 10 rokov prekonať obyčajný index S&P 500.

Prečo je to tak? Profesionáli majú vysoké poplatky, musia platiť analytikov a kancelárie. Vy, ako pasívny investor, máte takmer nulové náklady a vďaka tomu ich „v tichosti" predbiehate, kým oni stresujú nad grafmi.

Záver: V investovaní je jedna z mála oblastí života, kde menej snahy prináša viac peňazí.

Aktívne investovanie

Snaha vyberať si konkrétne akcie (napr. len Teslu alebo Apple) alebo sa pokúšať predpovedať, kedy trh klesne a kedy stúpne. Cieľom je „poraziť trh".

Realita:

Viac ako 90 % profesionálnych manažérov z Wall Street nedokáže dlhodobo poraziť priemerný rast trhu. Ak to nedokážu experti s armádou analytikov, je nepravdepodobné, že sa to podarí bežnému človeku vo voľnom čase.

Pasívne investovanie

Nekupujete jednu firmu, ale „celý trh" (napríklad cez indexové ETF fondy). Nesnažíte sa byť múdrejší než milióny iných investorov. Jednoducho sa veziete na vlne globálneho ekonomického rastu.

Výhoda:

Máte pokojný spánok, takmer nulové poplatky a štatisticky oveľa vyššiu šancu na zisk.

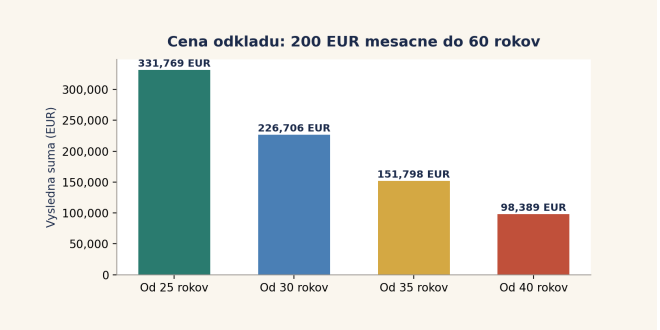

Cena odkladu

Najväčšia chyba nie je vybrať zlý fond — je to čakanie. Každý rok odkladu vás stojí desaťtisíce eur.

Pozrite sa na rozdiel, ak začnete investovať 200 EUR mesačne v rôznom veku:

Pri vklade 200 € mesačne

Pri vklade 200 € mesačne

Pri vklade 200 € mesačne

*výsledné sumy vychádzajú z priemerného ročného výnosu približne 8 % p.a. (čo zodpovedá dlhodobému historickému priemeru akciového trhu).

Cena 10-ročného váhania

Ak začnete v 25-ke, pri vklade 200 € mesačne skončíte so sumou cca 331 000 €. Ak začnete v 35-ke, máte len 151 000 €.

Týchto 10 rokov „čakania na správny moment" vás reálne stálo 180 000 €. To je hodnota jedného bytu, ktorú ste zmeškali len preto, že ste sa báli začať.

Rozdiel medzi štartom v 25 a 40 rokoch je viac ako 233 000 EUR!

Čas je váš najväčší spojenec. Nemusíte začať s veľkými sumami — aj 50 EUR mesačne je lepšie ako nič.

"Najlepší čas na investovanie bol pred desiatimi rokmi. Druhý najlepší je dnes."

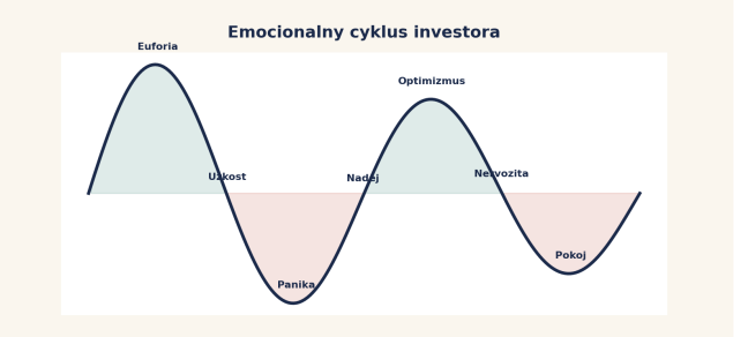

Psychológia investora

Najväčšie riziko nie je trh — je to vaša hlava. Investori robia najhoršie rozhodnutia pod vplyvom strachu a chamtivosti. Poznajte emočný cyklus a nedovoľte mu riadiť vaše peniaze.

Najčastejšie chyby začiatočníkov

• Investovanie bez rezervy

• Nakupovanie na vrchole

• Denne kontrolovanie portfólia

• Snaha „trafiť dno a vrchol"

• Investovanie podľa emócií

• Nasledovanie „tipov" od kamarátov

• Panika pri poklesoch a predaj v zlom čase

Zlatá rada

Keď v obchode vidíte 30 % zľavu na topánky, bežíte ich kúpiť. Keď vidíte 30 % zľavu na akciovom trhu (pokles), väčšina ľudí uteká predávať.

Stratégia DCA učí vnímať poklesy ako nákupy v zľave. Čím nižšie trh ide, tým viac podielov za svojich 100 EUR nakúpite.

Predtým ako začnete

Vytvorte si rezervu

Napr. 3–6 mesiacov výdavkov

Ujasnite si cieľ

Napr. byt, dôchodok, finančná sloboda

Nastavte horizont a toleranciu rizika

Absolvujte investičný dotazník

Zvoľte jednoduché jadro a pravidelnosť

Napr. 1 – 2 ETF a pravidelný mesačný vklad

Kontrolný zoznam pred začatím:

Mám rezervu alebo plán, ako ju vytvorím

Viem, na čo investujem a dokedy

Zvolila som pravidelný príspevok

Gratulujeme!

Dokončili ste Investičnú akadémiu.

Teraz máte všetky vedomosti potrebné na začatie vašej investičnej cesty.