Investiční akademie ETFobchodník

14 lekcí, které vás naučí úspěšně investovat a budovat vaše bohatství

0 z 13 Lekce dokončené

OBSAH KURZU

Co je investování?

Lidé si pod investováním představují složité grafy, vlky z Wall Street nebo hazard.

Investování není luxus vyhrazený pro bohaté, ale základní nástroj pro každého, kdo nechce, aby se jeho celoživotní práce znehodnotila v čase.

Je to vědomé rozhodnutí: Dnes místo okamžité spotřeby (koupi nového telefonu nebo oblečení) vložíte své prostředky do něčeho, co má potenciál růst. Vaše peníze se tak stávají vaším zaměstnancem. Zatímco vy spíte, relaxujete nebo jste v práci, vaše investované eura v pozadí pracují na budování vaší budoucí svobody.

Cílem investování je efektivní využití volných finančních prostředků. Investice slouží nejen k zhodnocování úspor, ale také k budování rezervy pro budoucnost.

Aktivum vs. Pasivum: Kterým směrem tečou vaše peníze?

Abyste úspěšně investovali, musíte porozumět jednomu základnímu rozdílu. Není důležité, kolik peněz vyděláte, ale do čeho je vložíte.

- Activum: Věc, která vám přináší další peníze.

- Passivum: Věc, která peníze jen spotřebovává.

AKTIVA (Vkládá peníze do kapsy)

- Akcie a ETF fondy (rostou na hodnotě a vyplácejí dividendy)

- Nemovitost k pronájmu (nájemné od nájemce)

- Vzdělání a kurzy (zvyšují vaši hodnotu na trhu práce)

- Vlastní podnikání (zisky z prodeje produktů/služeb)

- Dluhopisy (pravidelně vyplácený úrok/kupón)

PASÍVUM (Peníze z kapsy vybírá)

- Spotřebitelský úvěr a leasing (úroky, které platíte bance)

- Vlastní bydlení (hypotéka, energie, opravy)

- Nejnovější elektronika (ztrácí hodnotu ihned po koupi)

- Drahé koníčky a předplatné, které nevyužíváte

- Auto pro osobní potřebu (palivo, servis, pojištění)

Spoření vs. Investování

ÚSPORA (Podstata, ale ztráta hodnoty)

- • Nízké úroky (0,1 % – 2 %)

- • Ztráta kupní síly kvůli inflaci

- • Vhodné pouze pro krátkodobé cíle

- • Núdzový fond (3 – 6 měsíců výdajů)

Cíl: Krátkodobá rezerva na neočekávané výdaje (oprava auta, pračky)

Kde: Běžný účet, spořicí účet, peníze „pod polštářem"

Úrok: Téměř nulový, vaše peníze v bance „spí"

Inflace: Je váš nepřítel, každý rok si za ty samé peníze koupíte méně

Dostupnost: Peníze máte k dispozici okamžitě (vysoká likvidita)

INVESTICE (Riziko, ale růst bohatství)

- • Vyšší výnosy (5 % – 10 % + ročně)

- • Ochrana před inflací

- • Vhodné na dlouhodobé cíle (5+ let)

- • Budování bohatství v čase

Cíl: Dlouhodobé budování majetku (důchod, předčasná svoboda)

Kde: Akcie, ETF fondy, dluhopisy, reality

Výnos: Historicky průměrně 7 – 10 % ročně (u akciového indexu)

Inflace: Je poražena růstem trhu, vaše kupní síla roste

Dostupnost: Vyžaduje čas (horizont 5+ let) pro nejlepší výsledek

Úspory na běžném účtu se mohou zdát bezpečné, ale z hlediska budování bohatství je to „zaručená cesta ke ztrátě kupní síly". Vaše tisícovka v bance bude za deset let stále tisícovkou, ale nákupní košík, který za ni naplníte, bude o třetinu menší.

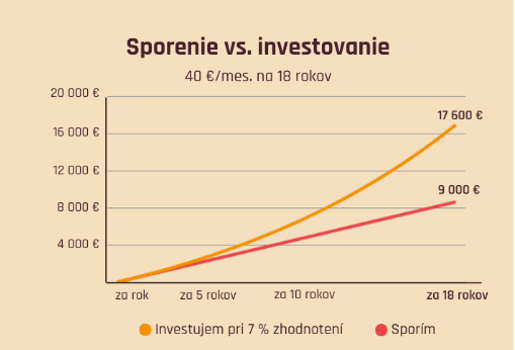

*ukázka při průměrném ročním zhodnocení 7%

1. Investice s 7% zhodnocením

pravidelním vkladu 40 € měsíčně,

průměrném ročním zhodnocení 7 %.

Křivka má exponenciální tvar, co znamená, že peníze nezačnou růst pouze lineárně, ale tempo růstu se postupně zrychluje. Na konci 18. roku dosahuje investovaná suma přibližně 17 600 €, co jasně ukazuje účinek složeného úročení.

2. Spoření bez zhodnocení

bez úroku,

bez investování,

jen pravidelné odkládání peněz.

Příklad: Spoření vs. Investování

Při pravidelném měsíčním vkladu 40 € po dobu 18 let:

Jak to vlastně celé začalo?

Historie investování

Investování vzniklo z přirozené potřeby člověka zajistit si do budoucnosti a ochránit hodnotu svého majetku před znehodnocením (inflací). Jeho kořeny sahají hluboko do historie, kdy se přebytek zdrojů (obilí, dobytek) začal používat k vytváření dalších hodnot.

Vznik a historie investování (klíčové okamžiky)

První formy

Investování nezačalo penězi, ale půjčkami semene nebo dobytka, které přinesly úrodu nebo potomstvo.

Starověk a středověk

Základy položili první obchodníci, kteří financovali lodě a karavany v naději na vyšší zisk z prodeje zboží.

17. století (1602)

Vznikla Holandská východoindická společnost, která jako první emitovala akcie pro veřejnost, což se považuje za zrození moderní akciové burzy.

18. století (cca 1774)

Adriaan van Ketwich v Nizozemsku vytvořil první investiční fond s myšlenkou diverzifikace rizika (rozdělení investic).

19. století

Rozvoj podílových fondů a první ETF fondy (1993), které zjednodušily přístup k investování pro běžné lidi.

Slovenský specifikum

Inflace - tichý zloděj

Představte si, že máte v šuplíku odloženou 500-eurovou bankovku. O rok ji vytáhnete a i když je na ní stále stejné číslo, v obchodě najednou zjistíte, že si za ni koupíte o tři bochníky chleba méně. To není kouzlo, to je inflace v praxi.

Inflace je celkové zvyšování cen zboží a služeb, které nenápadně, ale vytrvale krade vaše úspory.

Co to vlastně je?

Inflace je obecný růst cen zboží a služeb v čase. Neznamená to jen, že zdraželo máslo nebo benzín. Znamená to, že klesá kupní síla vaší měny. Za stejnou sumu peněz si prostě dovolíte méně. To je inflace – tichý nepřítel vašich úspor.

Proč inflace žere vaše úspory

Při 3% inflaci ztratíte za 10 let přibližně 25% kupní síly. To znamená, že 10 000 € na účtu bude mít reálnou hodnotu pouze 7 500 €.

Proč vlastně vzniká?

Ekonomové rozlišují dva hlavní motory inflace:

1. Více peněz v oběhu

Pokud státy nebo centrální banky "tisknou" nové peníze rychleji než reálně roste ekonomika, hodnota každé mince v oběhu klesá. Je to jako byste naředili sirup příliš velkým množstvím vody - chuť mizí.

2. Dražší vstupy

Pokud stoupne cena ropy, elektřiny nebo práce, firmy jsou nuceny tyto náklady promítnout do konečných cen pro spotřebitele. Od pečiva až po letenky – vše zdraží.

Jak se jí bránit?

Jedinou účinnou obranou je investování do aktiv, která historicky inflaci porážejí (např. akciové trhy s průměrem 7 – 10 % ročně). Vaším cílem není jen mít „více peněz", ale zachovat a zvětšit jejich reálnou sílu.

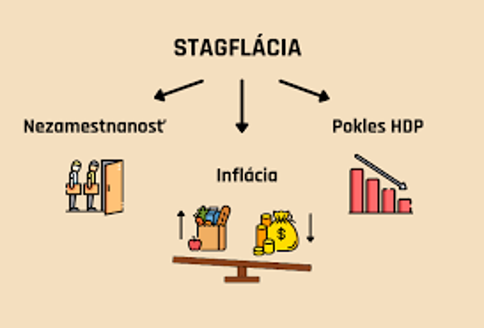

Je inflace vždy jen "zlý policajt"?

Po přečtení předchozích řádků se může zdát, že inflace je čisté zlo, od kterého bychom se měli zbavit. Pravda je však o něco složitější. Inflace v malých dávkách není nepřítel, ale spíše "mazivo" globální ekonomiky.

Kdyby ceny neustále klesaly (deflace), nebo stagnovaly (stagflace), nikdo by nic nekupoval dnes a všichni bychom čekali na zítřejší nižší cenu. Ekonomika by se zastavila. Mírná inflace nás, spotřebitele, motivuje peníze utrácet a firmy zase investovat do rozvoje, což vytváří pracovní místa.

Co se považuje za "zdravou" inflaci?

Optimální stav je považován za stabilní úroveň přibližně 2 % ročně.

Toto číslo není náhodné. Je to oficiální cíl většiny nejdůležitějších centrálních bank světa, jako je Evropská centrální banka (ECB) nebo americká centrální banka (FED).

- Pokud je příliš nízká: Ekonomika zamrzá a hrozí recese.

- Pokud je příliš vysoká: Lidé ztrácejí jistotu, ceny stoupají a úspory se vytrácejí příliš rychle.

Základní investiční nástroje

Když se rozhodnete investovat, v podstatě si vybíráte „vozidlo", které vás má dopravit k vašemu finančnímu cíli. Každé vozidlo má jinou rychlost (výnos) a jinou úroveň pohodlí či rizika (stabilitu).

Akční trh: Motor růstu

Akcie představují podíl na vlastnictví reálných firem. Když vlastníte akcie Apple nebo Microsoftu, stáváte se partnerem těchto technologických gigantů. Pokud firmy inovují a vydělávají, profitujete z růstu ceny jejich akcií nebo z vyplácených dividend.

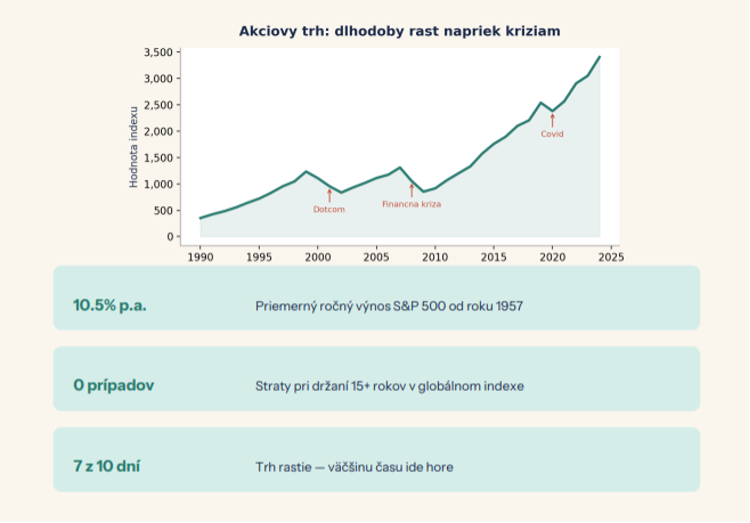

Akční trh je historicky nejvýkonnější třídou aktiv. Navzdory válkám, pandemiím nebo krizím se trh vždy vzpamatoval a dosáhl nových maxim. Klíčem k úspěchu je trpělivost - kdo investoval do globálního indexu* a vydržel alespoň 15 let, nikdy v historii nebyl ve ztrátě.

*Index sám o sobě není produkt, který byste si mohli koupit. Je to pouze statistický ukazatel nebo seznam cenných papírů, který sleduje výkonnost určitého trhu nebo sektoru.

Dluhopisy: Kotva portfolia

Dluhopis je v podstatě dlužní úpis. Když si koupíte státní dluhopis, půjčujete peníze státu (např. Slovensku nebo USA). Stát vám za to slíbí, že vám bude pravidelně vyplácet úrok a na konci vám vrátí celou sumu. Dluhopisy jsou obvykle méně kolísavé než akcie. Když trhy klesají, dluhopisy obvykle udrží vaši investici nad vodou.

ETF: Nejlepší volba pro začátečníka

Představte si ETF jako nákupní košík. Namísto toho, abyste strávili stovky hodin analyzováním jedné firmy, koupíte si celý košík, ve kterém je například 500 největších firem světa.

- Diverzifikace: Pokud jedna firma zkrachuje, máte dalších 499, které ji nahradí. Riziko úplné ztráty peněz je u širokých ETF téměř nulové.

- Nízké náklady: ETF nevyžadují drahé manažery v oblecích, proto jsou poplatky minimální, co vám dlouhodobě ušetří tisíce eur.

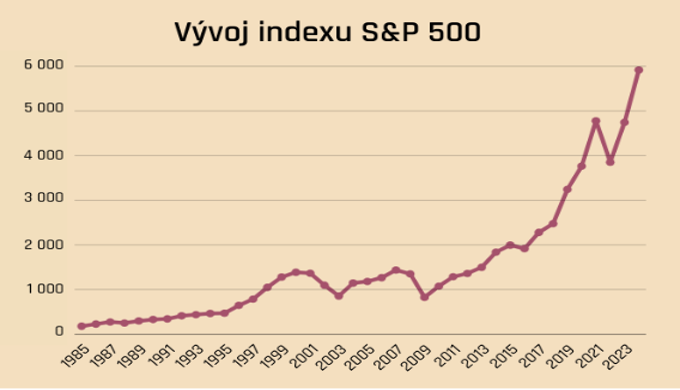

Ideálním příkladem je historický vývoj indexu S&P 500:

* Všimněte si ty "zuby" na grafu – to jsou krize (např. rok 2000, 2008 nebo 2020). Každý jeden pád byl v konečném důsledku pouze malým zakolísáním na cestě nahoru. *Mějte na paměti, že prezentovaná data zobrazují minulý vývoj a nejsou spolehlivým ukazatelem budoucího vývoje.

Co nám říká historie indexu S&P 500?

Index S&P 500, který sleduje 500 největších a nejúspěšnějších firem v USA, je považován za nejlepší barometr světového akciového trhu.

- • Původní hodnota: Když index vznikl v roce 1957, jeho hodnota byla přibližně 44 bodů.

- • Dnešní hodnota: Dnes se pohybuje na úrovních přesahujících 6 000 bodů.

- • Průměrný výnos: Historicky tento index dosahuje průměrné roční zhodnocení přibližně 10 % p.a. (před započítáním inflace).

| Nástroj | Hlavní VÝHODY | Hlavní RIZIKA | Pro koho |

|---|---|---|---|

| Akce (Anteil am Unternehmen) |

• Maximální růst |

• Vysoká volatilita |

Dlouhodobý investor (10+ let) |

| Dluhopis (Půjčka firmě/státu) |

• Stabilita |

• Nízký výnos |

Konzervativní investor (3-5 let) |

| ETF (Indexový fond) |

• Diverzifikace |

• Tržní riziko |

Ideální základ pro 95 % začátečníků |

Proč vlastně investovat?

Ochrana před inflací

Peníze na běžném účtu ztrácejí hodnotu. Investování umožňuje dosáhnout výnosu, který je vyšší než míra inflace, čímž se zachovává kupní síla Vašich úspor.

Finanční nezávislost a důchod

Investování je efektivní způsob, jak si vytvořit dostatečnou finanční rezervu na důchod, protože státní důchodové systémy jsou dlouhodobě neudržitelné.

Dosažení finančních cílů

Investování pomáhá při dlouhodobých cílech, jako je koupě nemovitosti, vzdělání dětí nebo dřívější odchod do důchodu.

Pravidelnost snižuje riziko

Pravidelné investování (např. měsíčně) vyrovná nákupní cenu, takže nemusíte mít obavy, zda investujete ve správný čas.

Historie je výhodná pro dlouhodobé investory.

Navzdory krátkodobým poklesom akciové trhy dlhodobě rostou a každá krize zatím představovala příležitost k vyšším budoucím výnosům.

Hodnocení majetku (Složené úročení)

Čím dříve začnete, tím déle mají Vaše peníze na růst. Složené úročení znamená, že zhodnocujete nejen původní vklad, ale také již získané úroky, což vede k exponenciálnímu růstu.

Zázrak složeného úroku (Úrok z úroku)

"Složené úročení je osmý div světa. Kdo mu rozumí, vydělává. Kdo ne, platí." — A. Einstein

Vaše úroky vydělávají další úroky. Je to jako sněhová koule, která se s časem zvětšuje. Čím dříve začnete, tím dramatický je efekt. Rozdíl mezi spořením a investováním je po 30 letech obrovský.

Porovnání časových horizontů (měsíční vklad 20 €)

Stále vidíme poměrně velký podíl Vašich vkladů. Úroky již pracují, ale sněhová koule se teprve začíná nabalovat.

Toto je okamžik „magie". Aj keď ste vložili len o 2 400 € viac ako v 30. roku, celková suma sa takmer zdvojnásobila.

Riziko vs Výnos

Při hledání místa pro vaše peníze pravděpodobně toužíte po kombinaci, kterou chce každý: vysoký zisk, nulové riziko a peníze kdykoliv k dispozici. Ve světě financí však platí krutá pravda – takový produkt neexistuje. Musíte si určit priority.

Tyto vztahy definují tři klíčové pilíře:

Výnos

Kolik peněz vám investice vydělá

Bezpečnost

Jaká je pravděpodobnost, že o peníze nepřijdete

Dostupnost (Likvidita)

Jak rychle můžete investici změnit zpět na hotovost

Základní pravidlo investování

Vyšší výnos = vyšší riziko. Neexistuje investice s vysokým výnosem a nulovým rizikem. Pokud vám někdo slibuje opak, je to podvod.

Rizika investování

- Krátkodobé výkyvy trhov (hodnota portfolia se může dočasně snížit až o 20–40 %)

- Emoční reakce a panika při poklesech

- Nekvalitní nebo rizikové projekty (zejména v oblasti kryptoměn)

- Nedostatečná diverzifikace – příliš velká závislost na jedné firmě nebo jednom typu aktiv

| Typ aktiva | Potenciál zisku | Míra rizika | Dostupnost peněz | Slabina |

|---|---|---|---|---|

| Hotovost doma | Nulový | Nízká | Okamžitá | Výnosnost |

| Běžný účet | Nedůležitý | Nízká | Okamžitě | Výnosnost |

| Spořicí produkt / Termínovaný vklad | Nízký | Nízká | Omezeno | Dostupnost |

| Státní cenné papíry | Konvenční | Velmi nízká | Vysoká | Výnosnost |

| Akcie indexy (ETF) | Vysoký | Střední až vysoká | Vysoká | Bezpečnost |

| Firemní dluhopisy | Střední | Podle bonity firmy | Střední | Bezpečnost |

| Investiční byty a domy | Střední až vysoký | Střední | Nízká | Dostupnost |

| Alternativy (Krypto, Zlato) | Spekulativní | Velmi vysoká | Vysoká | Bezpečnost |

Diverzifikace

Diverzifikace portfolia je investiční strategie, jejímž cílem je minimalizovat riziko rozložením kapitálu mezi různé druhy aktiv. Funguje na principu „nedávat všechna vejce do jednoho košíku", čímž chrání investora před výraznou ztrátou v případě poklesu jedné konkrétní investice.

PROČ DIVERZIFIKOVAT?

Snížení rizika

Pokud jedna akce klesne, ostatní to vykompenzují.

Stabilita výnosov

Portfolio má plynulejší růst bez dramatických výkyvů.

Lepší spánek

Nemusíte sledovat každou zprávu o jedné firmě

Pozor na iluzi diverzifikace!

Pokud vlastníte akcie Apple, Microsoftu a Nvidie, nejste diverzifikovaní. Všechny tyto společnosti pocházejí ze stejného sektoru (technologie) a stejné země (USA).

Skutečná diverzifikace znamená, že pokud klesne technologický sektor, mohou vás podržet například společnosti vyrábějící potraviny, léky nebo státní dluhopisy.

100 % investice jedné slovenské banky

Riziko: Extrémně vysoké

500 firem napříč USA, Evropou a Asií + dluhopisy

Riziko: Střední až nízké

Jak správně diverzifikovat:

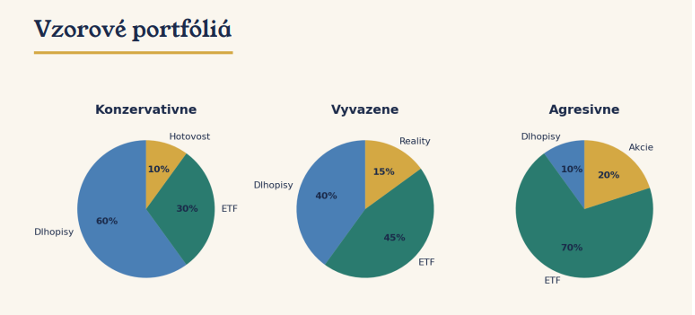

Existuje několik aktivních tříd, ze kterých si můžete poskládat portfolio. Každá má jiný poměr rizika a výnosu. Nejdůležitější je stále diverzifikace. Nevkládejte všechno do jednoho koše, pokud si nejste jisti, raději vsaďte na ověřené indexové fondy.

Mezi aktivními obdobími

Kombinujte akcie (růst) s dluhopisy (stabilita), komoditami (ochrana před inflací) a hotovostí.

Mezi sektory

Nejen technologické firmy; přidejte zdravotnictví, energetiku, finance a další..

Geograficky

Investujte globálně (USA, Evropa, rozvíjející se trhy), nejen v jedné zemi.

Pravidelná revize

Pravidelně kontrolujte a upravujte složení portfolia, aby odpovídalo vašim cílům.

Tři pilíře skutečné strategie

1. Žebříček výnosů: Nikdo nemá křišťálovou kouli. Vlastnit „celý svět" je jediný ověřený způsob, jak být vždy při tom, když něco roste.

2. Pravidlo rebalancování: Jednou ročně „uklidněte" portfolio. Prodáte část majetku, který příliš vzrostl, a dokoupíte to, co zaostává.

3. Vlastněte motor světové ekonomiky: Když investujete do širokého indexového fondu, stáváte se spoluvlastníkem tisíců reálných firem.

Investice do horizontu

Nejbohatší lidé světa zbohatli trpělivostí, nikoli spekulacemi.

Čas na trhu je důležitější než časování trhu. Investiční horizont je doba, počas ktorej plánujete nechať svoje peniaze pracovať bez toho, aby ste ich vybrali. Je to klíčový faktor, který určuje, kolik rizika si můžete dovolit:

📅 Krátkodobý horizont (1 – 3 roky)

Potřebujete peníze brzy (např. na svatbu nebo auto). Důležitá je stabilita. Volíme konzervativní nástroje, kde neriskujeme pokles právě tehdy, když peníze potřebujeme.

📊 Střednědobý horizont (5 - 10 let)

Ideální čas na vyvážený portfólio. Můžete kombinovat dluhopisy s akciemi. Pokud trh klesne po dobu jednoho roku, máte čas počkat na jeho zotavení.

🚀 Dlouhodobý horizont (15+ let)

Váš největší spojenec. Na obzoru nad 15 let se historické riziko ztráty na akciovém trhu blíží k nule. Zde se plně projevuje síla složeného úročení - čím déle peníze „leží“, tím více pracují úroky z úroků.

Zlaté pravidlo

Čím delší je Váš horizont, tím odvážnější můžete být. Čas totiž vyhlazuje všechny dočasné bouřky na trzích.

Prosím čas: Kolik dokáže vybudovat 100 € měsíčně?

Tento přehled ukazuje fascinující rozdíl mezi tím, kdy peníze jen „odkládáte", a tím, kdy je necháte růst díky složenému úročení v čase.

| Časový horizont | Vložený kapitál | 1 % ročne | 3 % p. a. | 5 % p. a. | 8 % p. a. |

|---|---|---|---|---|---|

| 5 let | 6 000 € | 6 152 € | 6 465 € | 6 801 € | 7 348 € |

| 10 let | 12 000 € | 12 616 € | 13 974 € | 15 528 € | 18 295 € |

| 20 let | 24 000 € | 26 557 € | 32 830 € | 41 103 Kč | 58 902 € |

| 30 let | 36 000 € | 41 964 € | 58 274 € | 83 226 € | 149 036 € |

| 40 let | 48 000 € | 60 216 € | 92 606 € | 152 602 € | 349 101 Kč |

*Poznámka: Při 8 % p.a. (což je historický průměr světového akciového indexu) vidíte, že po 40 letech máte více než 7násobek toho, co jste do systému skutečně vložili.

Za posledních 10 let (30.–40. rok) majetek vzrostl o více než 200 000 €, přestože jste vložili pouze dalších 12 000 €. To je síla úroků z úroků!

Pravidelnost vs Časování trhu

Pokud jste za posledních 20 let zmeškali pouze 10 nejlepších dní na akciovém trhu (které často přicházejí hned po propadech), váš celkový zisk by byl poloviční. Pokud byste zmeškali 30 nejlepších dní, pravděpodobně byste byli ve ztrátě.

Není třeba načasovat, na trhu je třeba jednoduše být.

Snažit se předpovídat pohyby finančních trhů je stejně nepředvídatelné jako tipování čísel v ruletě. Namísto pohádkových zisků takoví investoři obvykle odnášejí pouze:

Vysoké náklady

Časté nákupy a prodeje zbytečně zvyšují poplatky a daně.

Zmeškané příležitosti

Nejlepší dny růstu trhu obvykle přicházejí těsně po největších propadech.

Psychický stres

Neustálé sledování grafů a strach z chyby vedou k unáhleným emocionálním rozhodnutím.

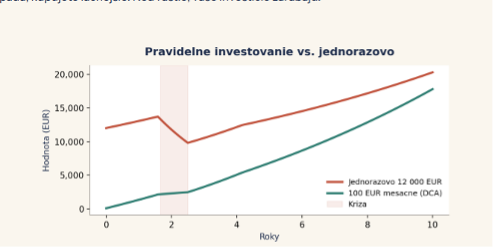

Průměrné nákupní náklady (DCA)

Dollar-Cost Averaging (DCA) znamená investování stejné částky v pravidelných intervalech — například 100 EUR měsíčně. Tato strategie eliminuje emoce a snižuje riziko špatného načasování.

Když trh klesá, nakupujete levněji. Když roste, vaše investice vydělávají.

Proč DCA funguje?

Během poklesu kupujete více podílů za stejnou částku

Nemusíte hádat, kdy je „dno" trhu

Automatizace pomocí trvalého příkazu = nulové úsilí

Emoce se nedostanou k rozhodnutím

Co nám data říkají?

- • Krátkodobé riziko (1 rok): Pokud se snažíte „uhodnout“ trh a investujete pouze na rok, je to téměř loterie. Máte až 27 % šanci skončit se ztrátou, protože trhy v krátkém období kolísají nahoru a dolů.

- • Síla trpělivosti (10 – 20 let): Čím déle zůstáváte na trhu, tím více se pravděpodobnost zisku blíží k 100 %. Při horizontu 20 let historie nezná případ, kdy by investor prodělal.

Příklad „Nejhoršího investora na světě"

Představte si investora, který investuje pouze jednou ročně, vždy v ten nejhorší možný den (tesně před velkým pádem). I tento investor bude po 20 letech v zisku, pokud peníze nevybere. Pravidelnost (DCA) poráží smůlu i strach.

Aktivní vs Pasivní investování

STRATEGIE VÍTĚZŮ

Proč méně aktivity znamená více peněz?

Mnoho začátečníků si myslí, že úspěšné investování vyžaduje hodiny sledování grafů a „věštění", kdy ceny klesnou, aby mohli výhodně nakoupit. Realita je však opačná. Nejvíce vydělávají ti, kteří nerobí takřka nic.

Pravidlo 90 %

Podle statistik (SPIVA score) více než 90 % profesionálních manažerů fondů nedokáže v horizontu 10 let překonat obyčejný index S&P 500.

Proč je tomu tak? Profesionálové mají vysoké poplatky, musí platit analytiky a kanceláře. Vy, jako pasivní investor, máte téměř nulové náklady a díky tomu je „v tichosti" předbíháte, zatímco oni stresují nad grafy.

Závěr: V investování je jedna z mála oblastí života, kde méně úsilí přináší více peněz.

Aktivní investování

Snažit se vybírat konkrétní akcie (např. pouze Tesla nebo Apple) nebo se snažit předpovídat, kdy trh klesne a kdy stoupne. Cílem je „porazit trh".

Skutečnost:

Více než 90 % profesionálních manažerů z Wall Street nedokáže dlouhodobě porazit průměrný růst trhu. Pokud to nedokážou experti s armádou analytiků, je nepravděpodobné, že se to podaří běžnému člověku ve volném čase.

Pasivní investování

Nekupujete jednu firmu, ale „celý trh" (například prostřednictvím indexových ETF fondů). Nesnažíte se být chytřejší než miliony jiných investorů. Jednoduše se plavíte na vlně globálního ekonomického růstu.

Výhoda:

Mějte klidný spánek, téměř nulové poplatky a statisticky mnohem vyšší šanci na zisk.

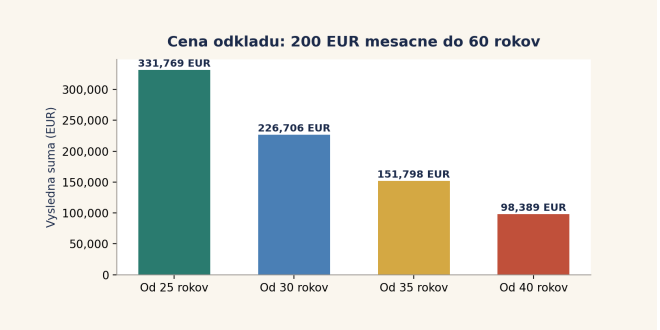

Cena odkladu

Největší chybou není vybrat špatný fond - je to čekání. Každý rok odkladu vás stojí desetitisíce eur.

Podívejte se na rozdíl, pokud začnete investovat 200 EUR měsíčně v různém věku:

Při vkladu 200 € měsíčně

Při vkladu 200 € měsíčně

Při vkladu 200 € měsíčně

*výsledné částky vycházejí z průměrného ročního výnosu přibližně 8 % p.a. (což odpovídá dlouhodobému historickému průměru akciového trhu).

Cena 10-ročného váhania

Pokud začnete ve 25 letech s vkladem 200 € měsíčně, skončíte s částkou přibližně 331 000 €. Pokud začnete ve 35 letech, budete mít pouze 151 000 €.

Těchto 10 let „čekání na správný okamžik" vás reálně stálo 180 000 €. To je hodnota jednoho bytu, kterou jste zmeškali jenom proto, že jste se báli začít.

Rozdíl mezi startem ve 25 a 40 letech je více než 233 000 EUR!

Čas je váš nejlepší spojenec. Nemusíte začít s velkými částkami — i 50 EUR měsíčně je lepší než nic.

Nejlepší čas k investování byl před deseti lety. Druhý nejlepší je dnes.

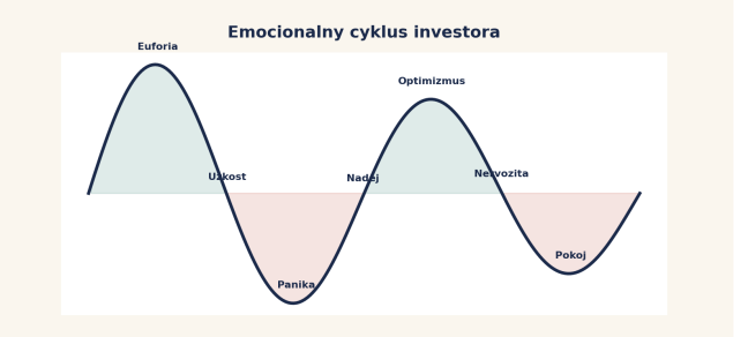

Psychologie investora

Největším rizikem není trh — je to vaše hlava. Investoři dělají nejhorší rozhodnutí pod vlivem strachu a chamtivosti. Poznejte emoční cyklus a nedovolte mu řídit vaše peníze.

Nejčastější chyby začátečníků

• Investování bez rezervy

• Nákupy na vrchole

• Tento kontrola portfólia

• Snaha „trafiť dno a vrchol"

• Investování podle emocí

• Dědictví „tipů" od přátel

• Panika při poklesech a prodej v špatném čase

Zlatá rada

Když uvidíte 30 % slevu na boty v obchodě, běžíte je koupit. Když uvidíte 30 % slevu na akciovém trhu (pokles), většina lidí uteče prodávat.

Strategie DCA učí vnímat poklesy jako nákupy ve slevě. Čím nižší trh jde, tím více podílů za svých 100 EUR nakoupíte.

Předtím než začnete

Vytvořte si rezervu

3–6 měsíců výdajů

Zjednozorňte svůj cíl

Např. bydlení, důchod, finanční svoboda

Nastavte horizont a toleranci rizika

Absolvujte investiční dotazník

Vyberte jednoduché jádro a pravidelnost

Např. 1 – 2 ETF a pravidelný měsíční vklad

Seznam kontrol před začátkem:

Mám rezervu nebo plán, jak ji vytvořím

Vím, do čeho investuji a dokdy.

Vybrala jsem pravidelný příspěvek

Gratulace!

Dokončili jste Investiční akademii.

Nyní máte všechny znalosti potřebné k zahájení vaší investiční cesty.